Ранее в своих статьях я незаслуженно обошла вниманием важную тему - отражение выпуска продукции из собственного сырья в 1С: Бухгалтерии предприятия 8. Но сейчас мы с вами подробно рассмотрим этот вопрос: определим, каким документом необходимо отражать данную операцию, какие проводки должны быть сформированы и как настроить списание материалов по спецификациям в 1С: Бухгалтерии.

Итак, для отражения факта выпуска готовой продукции необходимо перейти на вкладку "Производство" и выбрать пункт "Отчеты производства за смену".

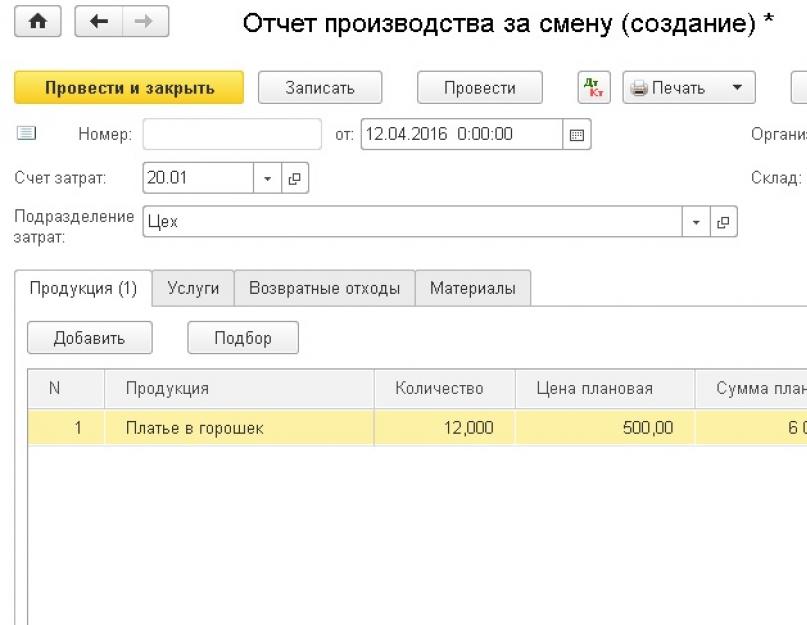

Создаем новый документ, выбираем счет затрат (20.01 или 23, в зависимости от того, является производство основным или вспомогательным), затем указываем подразделение затрат (в нашем случае оно называется просто "Цех"). Также обязательно нужно выбрать склад, на который оформляется поступление продукции.

В табличную часть "Продукция" добавляем новые строки, выбираем номенклатуру, указываем количество и плановую цену. Выпуск продукции осуществляется по плановым ценам, которые будут скорректированы при расчете фактической себестоимости в ходе процедуры закрытия месяца.

Счет учета должен быть 43 (обычно заполняется автоматически, необходимо проверить корректность заполнения), в колонке "Номенклатурная группа" выбираем соответствующую позицию справочника. Колонку "Спецификация" пока оставляем пустой, о ней поговорим немного позже.

Данный документ формирует проводку Дт 43 Кт 20.01 в том случае, если в учетной политике НЕ указано, что необходимо учитывать отклонения фактической себестоимости от плановой на счете 40.

После проведения отчета производства за смену можно отражать факт реализации готовой продукции покупателю.

Но еще один важный этап производственного процесса - это списание материалов. Можно выполнять его документом "Требование-накладная", который также находится на вкладке "Производство". Но есть и другой вариант - указать перечень использованных материалов сразу в документе "Отчет производства за смену" на вкладке "Материалы".

В этом случае при проведении документа будут сформированы не только проводки по выпуску готовой продукции, но и проводки на списание материалов.

Вкладку "Материалы" можно каждый раз заполнять вручную, а можно для каждой продукции создать одну или несколько спецификаций, содержащих информацию о наименовании и количестве материалов, необходимых для производства единицы продукции. Для этого в справочнике "Номенклатура" находим нужную продукцию (или открываем сразу из отчета производства за смену), нажимаем на "Еще.." и выбираем пункт "Спецификации".

Создаем новую спецификацию и заполняем перечень материалов с количеством.

Теперь в документе "Отчет производства за смену" можно выбрать спецификацию на вкладке "Продукция", а на вкладке "Материалы" нажать кнопку "Заполнить". После этого материалы из выбранной спецификации автоматически попадут в документ, при этом будет рассчитано необходимое количество, исходя из количества выпускаемой продукции. В программе может быть создано несколько спецификаций для каждой номенклатуры. Это бывает актуально, например, в том случае, когда для производства используются взаимозаменяемые материалы. Таким образом, механизм списания материалов с использованием спецификаций достаточно удобен и может сэкономить определенное количество времени при работе с производственными операциями.

Правильность и своевременность определения себестоимости произведенной продукции является одним из ключевых факторов, создающих конкурентные преимущества любого производства. Производственный учет, реализованный в программах на базе «1С:Предприятие», не только позволяет оперативно получать полную информацию о себестоимости произведенной продукции, но и рассчитать рентабельность самого производства. Эти данные могут служить основанием для принятия управленческих решений, планирования, привлечения инвестиций и пр.

Этапы производства в 1С 8

Производство любого вида товара можно разделить на несколько условных циклов:

- Закупка и оприходование материалов;

- Передача материалов в производство;

- Выпуск продукции;

- Расчет себестоимости готовой продукции.

Сегодня мы подробно расскажем, как в 1С производство как процесс учитывается, а также как отражаются все его этапы. Нашим инструментом станет самая популярная программа фирмы 1С – «1С:Бухгалтерия предприятия 3.0», а в качестве примера используем легкую промышленность, точнее – производство кожгалантерейной продукции.

Создание номенклатуры товаров в 1С

Учет производства начинается с определения номенклатуры производимого товара. Для этого в системе 1С перейдем в меню «Справочники», далее в разделе «Товары и услуги» нажмем указатель «Номенклатура». При нажатии кнопки «Создать» всплывает окно «Номенклатура (создание)», в котором необходимо поочередно заполнить поля, характеризующие наименование товара, его полное и краткое название, артикул и единицу измерения. В дальнейшем это значительно упростит учет производимой нами продукции. В нашем примере это сумка черного цвета из натуральной кожи.

После внесения в систему номенклатуры хотя бы по одному виду материалов система активизирует вкладку «Спецификация».

В общепринятом смысле спецификация – это документ, устанавливающий требования. Спецификация производимого товара представляет собой утвержденный перечень материалов и фурнитуры для пошива единицы товара. В нашем примере спецификация включает в себя следующий перечень материалов:

- Кожа натуральная черная/40 см;

- Нитки черные/20 м;

- Молния длинная/30 см/1 шт;

- Молния короткая/15 см/1 шт.

Закупка и оприходование материалов в 1С

Учет производства в 1С необходимо начинать с определения сметы расходов. Далее отделом закупок заключается ряд договоров на приобретение необходимых материалов. Производственный учет в 1С позволяет регистрировать все договора, а также счета и счет-фактуры от поставщиков в привязке к конкретным договорам. Для этого нужно в разделе «Покупки» выбрать вкладку «Счет от поставщика» или «Счет-фактуры полученные».

После оплаты счета, учет в 1С позволяет принять материалы на склад без повторного ввода закупаемого перечня товаров в систему. 1С автоматически осуществляет проводку по дебету счета 10 «Материалы» с кредита счета 60 «Поставщики и подрядчики».

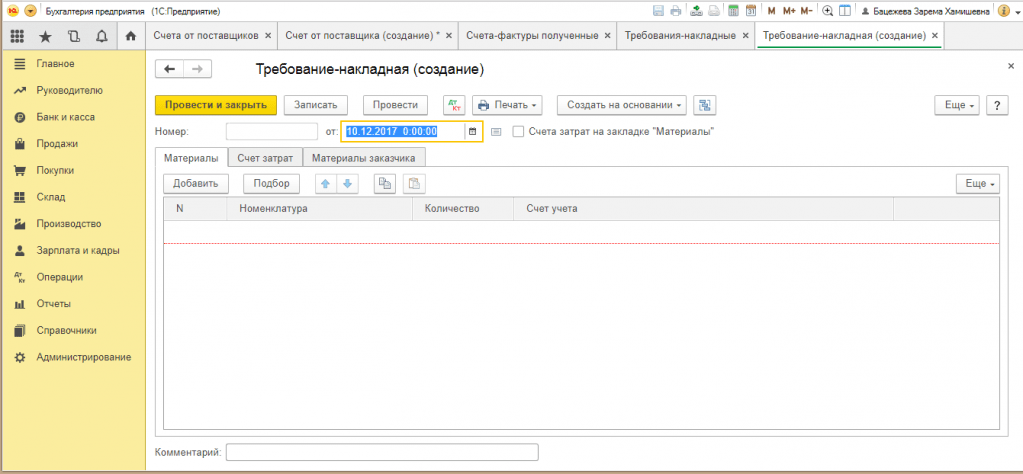

Передача материалов в производство в системе 1С

На складе появились необходимые нам материалы. Теперь 1С допускает формирование электронного документа «Требование-накладная». Для чего он нам нужен? Этот документ позволяет списать в производство материалы со склада. Мы сможем его найти в меню «Производство». Далее с помощью кнопки «Создать» вводим сведения по необходимым материалам, их количеству, а также счету списания.

Проведение данного документа в 1С сформулирует проводку списания материалов (кредит счета 10) на производство (дебет счета 20). Требование-накладную можно сформировать, как по одному виду материала, так и по всем материалам необходимым для производства. Обратите внимание, что учет в 1С позволяет списать на производство только те материалы, которые были ранее оприходованы на склад, что создает дополнительный контроль, как в части учета материалов на складе, так и фактического списания на производство. В свою очередь, правильный выбор номенклатуры позволит избежать списания материалов, не связанных непосредственно с данным видом продукции. То есть, если организация, к примеру, занимается выпуском двух и более видов продукции, контроль по режиму «номенклатура» позволит избежать неточностей в учете.

Для пошива сумочки необходимо списать в производство следующие материалы:

- Натуральная кожа;

- Нитки;

- Фурнитура;

- Материал для подкладки.

Данные расходы формируют переменные затраты нашего производства.

Для отражения постоянных затрат производства необходимо в документе «Требование-накладная» снять флажок «Счета затрат» на закладке «Материалы». Данная операция позволит сформировать новую закладку «Счет затрат». Так как в нашем примере организация занимается только пошивом дамских сумочек, все иные расходы, связанные с содержанием управленческого персонала, можно сразу списать на производство.

Учет выпуска готовой продукции в 1С

По итогам работы смены в меню «Производство» создается документ «Отчет производства за смену».

В данном документе отражается количество пошитых за смену сумок. Для этого в меню нажимаем кнопку «Создать», затем в справочнике «Номенклатура» выбираем пошитый за смену вид сумок из натуральной кожи, устанавливаем количество и предполагаемую плановую себестоимость (так как фактическая себестоимость рассчитывается по итогам месяца, после проведения всех регламентных операций). Обратите внимание, что документ «Отчет производства за смену» можно также сформировать на основании «Требования-накладной».

Важно! В данном документе необходимо выбрать счет 43 «Готовая продукция», а также привязать спецификацию конкретного вида сумок, так как они могут отличаться по цвету, при прочих одинаковых затратах на производство.

Во вкладке «Материалы», нажатие кнопки «Заполнить» позволит 1С автоматически перенести из спецификации все необходимые материалы на производство единицы изделия, при этом количественные характеристики можно будет отредактировать. Одновременно спишутся материалы на производство: кожа, нитки, фурнитура, материал для подкладки. Данная операция сопровождается проводкой Дебет 20 счета «Основное производство»/Кредит 10 счета «Материалы». Учет в 1С позволяет одновременно при проведении данного документа сформировать проводку по выпуску продукции из производства: Дебет счета 43 «Готовая продукция»/Кредит счета 20 «Основное производство».

Расчет себестоимости готовой продукции в 1С

Документы «Требование-накладная» и «Отчет производства за смену» формируют одинаковые проводки по списанию материалов на производство (Дт-20 сч. Кт-10 сч.). Для того чтобы дважды не списать одни и те же материалы на производство, нужно провести один из указанных документов – «Отчет производства за смену», так как он помимо списания материалов формирует проводку по выпуску продукции из производства.

Расчет фактической себестоимости готовой продукции осуществляется в 1С проведением регламентной операции по закрытию месяца. Для этого в меню «Операции» нужно выбрать раздел «Регламентные операции». Нажатием кнопки «Создать» формируется перечень регламентных операций: «амортизация стоимости основных средств», «расчет налогов» и прочее. Мы выбираем создание электронного документа «Закрытие счетов 20, 23, 25, 26». Напомним, что по дебету счета 20 «Основное производство» отражены отнесенные на производство затраты, а по кредиту учитывается готовая продукция из производства. Разница между дебетом и кредитом счета 20 и есть фактическая себестоимость произведенного нами товара.

Учет незавершенного производства в 1С

Благодаря 1С производственный учет значительно упрощен и позволяет контролировать процесс производства на каждом из его этапов. Однако обратим внимание, что конец месяца и проведение регламентных операций не всегда совпадают с процессом производства, и на конец отчетного периода может иметься незавершенное производство. Для решения данного вопроса учет в 1С дополнен модулем «Инвентаризация незавершенного производства». Важность данной операции обусловлена тем, что учет незавершенного производства напрямую связан с финансовыми результатами деятельности организации за отчетный период. Кроме выполнения требований бухгалтерского учета периодическая инвентаризация незавершенного производства позволяет оценить качество производимой продукции, соблюдение его номенклатуры, наличие брака или излишка в производстве.

Для того чтобы правильно оформить в 1С учет незавершенного производства нужно в меню «Производство» выбрать раздел «Инвентаризация НЗП». Документ предназначен для учета остатков по подразделениям затрат, а также по счетам учета затрат. Нажав кнопку «Создать», формируем электронный документ «Инвентаризация незавершенного производства (создание)». Далее последовательно заполняем реквизиты документа: номер, дату, сумму остатка в разрезе номенклатурных групп и др.

При формировании себестоимости готовой продукции в ее состав может входить стоимость НЗП прошлого месяца. Важно помнить, что незавершенным производством является продукция не прошедшая всех стадий (этапов) производства на определенную дату. При учете незавершенного производства применяется также счет 21 «Полуфабрикаты собственного производства».

Учет полуфабрикатов собственного производства в 1С

Использование в учете счета 21 «Полуфабрикаты собственного производства» нужно организациям, установившим выпуск полуфабрикатов в качестве отдельного цикла производства, иные компании ведут учет полуфабрикатов в составе незавершенного производства. По дебету данного счета в корреспонденции со счетом 20 «Основное производство» отражаются суммы фактических затрат на изготовление полуфабрикатов, по кредиту происходит списание на те же производственные счета стоимости использованных полуфабрикатов.

Производство полуфабрикатов оформляется документом «Отчет производства за смену», создаваемым в меню «Производство»/«Выпуск продукции». Последовательно заполняются поля: счет списания (как правило, 20/1 «Основное производство»), производственное подразделение выпустившее полуфабрикат, количество, плановая стоимость, счет учета 21 «Полуфабрикаты собственного производства». Проведение данного документа является основанием для учета полуфабрикатов на складе.

Закрытие счетов затрат в 1С

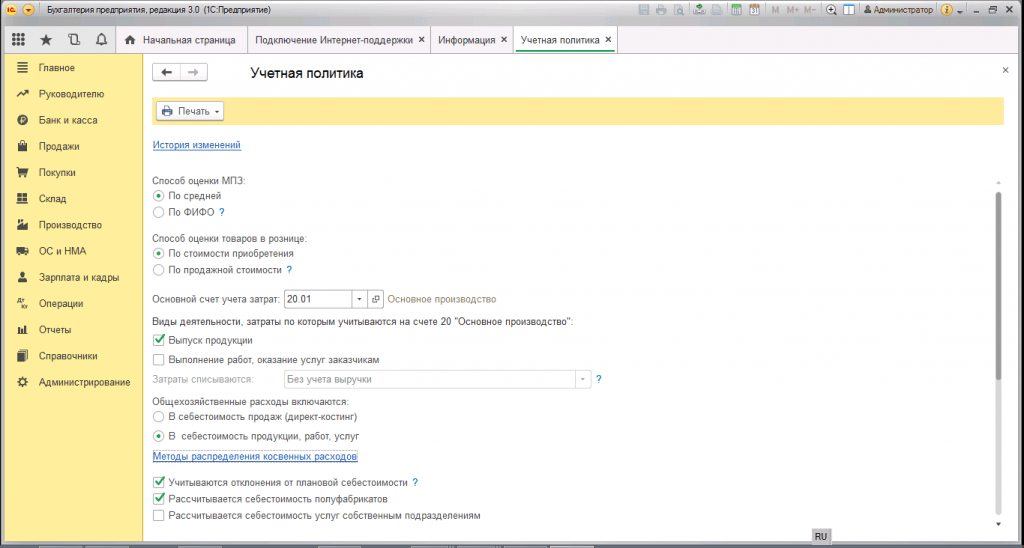

Закрытие счетов затрат (20/21/25/26/29) осуществляется проведением регламентной операции «Закрытие месяца». Если с прямыми расходами все относительно понятно (это материалы, заработная плата работников, осуществляющих производство конкретного вида продукции), то с накладными (косвенными) расходами все гораздо сложнее. Для корректного распределения косвенных расходов бухгалтеру нужно тщательно проработать и отразить в разделе «Учетная политика» метод распределения затрат. Как правило, это распределение пропорционально либо выпуску готовой продукции, либо заработной плате.

При неправильном или неполном отражении метода учета затрат система 1С выдает информацию с указанием конкретной ошибки в учетной политике, а также предложением по его устранению.

Косвенные расходы списываются на счет 20 «Основное производство» или сразу относятся на счет 90 «Продажи». Закрытие счетов по учету косвенных расходов осуществляется раньше закрытия счета 20 «Основное производство».

При правильной настройке учета косвенных расходов суммы на счетах 25/26/29 распределятся между номенклатурными группами производимых товаров пропорционально выбранному методу. В нашем примере организация производит пошив только дамской сумочки, в связи с чем, все суммы косвенных расходов списываются только на производство этого товара. Счет 20 «Основное производство» закрывается счетом 40 «Готовая продукция».

В заключение еще раз хотелось бы отметить, что возможности учета, реализованные в программе «1С:Бухгалтерия», охватывают все этапы производства и дают широкие возможности контроля, анализа и отслеживания их прохождения. Естественно, производственный учет в рассмотренной нами программе имеет универсальный, а значит – несколько «поверхностный» характер. Наиболее полные возможности автоматизации учета на производственном предприятии предлагаются в таких решениях, как «1С:УНФ», «1С:Комплексная автоматизация», а также для самых крупных производств – «1С:ERP».

В данной статье мы рассмотрим инструкцию на простом примере отражения производственных операций в 1С 8.3 «для чайников», начиная с поступления материалов и заканчивая выпуском готовой продукции.

В нашем этом пошаговом примере мы будем осуществлять выпуск в 1С 8.3 продукции — стула.

Прежде, чем что-либо производить, нам необходимо закупить материалы (доски, гвозди и лак). В 1С:Бухгалтерия данная операция отражается документом «Поступление (акты, накладные)». Вид операции в данном случае будет «Товары (накладная)». Материалы поступают на десятый счет.

Подробно заполнение этого документа мы не будем. Если у вас возникли какие-либо сложности, советуем прочитать или посмотреть видео:

Спецификация

Перейти к спецификациям номенклатуры можно из ее карточки в справочнике (подменю «Еще»).

Из формы списка можно создать новую спецификацию и указать уже существующую в качестве основной.

Создадим новую спецификацию и заполним ее табличную часть.

По-умолчанию первая созданная спецификация автоматически будет установлена в качестве основной для данного изделия. В нашем случае для производства одного стула требуется 1 доска, 100 грамм гвоздей и 800 миллилитров лака.

Списание материалов

Чаще всего материалы в 1С 8.3 списываются в производство либо , либо :

- ТН обычно используется в тех случаях, когда нет привязки к конкретному готовому изделию. Например, мы списываем расходные материалы, общехозяйственные расходы и т. п.

- Отчет производства за смену списывает материалы на какое-то конкретное изделие.

Требование-накладная

Данный документ находится в разделе «Производство».

В шапке документа заполните организацию и подразделение. Далее добавьте в таблицу материалов все списываемые позиции и их количество.

Счет затрат при проведении документа подставится автоматически. Если вам необходимо его изменить, например вместо основного производства указать общехозяйственные расходы, установите флаг в пункте «Счета затрат на закладке «Материалы»». В появившейся колонке таблицы материалов внесите все необходимые изменения.

В нашем примере мы спишем только три собственных материала. Материалы заказчика использовать не будем.

При проведении данное требование-накладная сформирует три движения по .

Подробную статью по этой операции читайте в статье или смотрите видео на примере канцтоваров:

Выпуск готовой продукции с помощью Отчета производства за смену

Теперь рассмотрим, как сделать аналогичное списание, но уже с привязкой к конкретному изделию. Обычно это делается при помощи документа «Отчет производства за смену». Он так же находится в разделе «Производство».

В шапке выберите организацию, подразделение и подразделение затрат. Счет затрат по умолчанию 20.01.

На первой вкладке «Продукция» добавим строку и выберем наш «Стул резной». Сразу же после этого автоматически подставится основная спецификация и счет учета. При необходимости значения в данных колонках можно изменить.

На вкладке услуги и возвратные отходы мы ничего заполнять не будем. Перейдем лучше к заполнению материалов.

На последней вкладке «Материалы» нажмите на кнопку «Заполнить» и все данные попадут сюда автоматически из указанной спецификации. В нашем случае добавились три материала: доска, гвозди и лак.

Данный документ сформировал четыре проводки: одну по выпуску продукции «Стул резной» и три по списанию материалов (доски, гвозди, лак) в производство.

Заключение

Если сравнить движения требования-накладной и отчета производства за смену, то легко увидеть разницу между назначением данных документов.

- Требование-накладная формирует только проводки по списанию материалов в производство (Дт 20.01 – Кт 10.01).

- Отчет производства за смену делает абсолютно идентичные проводки по списанию, но еще и совершает выпуск готовой продукции (Дт 43 – Кт 20.01).

В связи с этим не списывайте материалы в производство требованием-накладной, если вы их уже списываете отчетом производства за смену. В противном случае данные материал просто спишутся дважды.

Сам 20 счет закрывается в конце месяца соответствующей регламентной операцией по закрытию месяца.

Мы вкратце рассмотрели процесс выпуска готовой продукции и учет затрат на производство в 1С 8.3. Далее можно производить реализацию данных ТМЦ нашим покупателям с помощью документа .

Готовая продукция - это конечный продукт производственного процесса предприятия. Это изделия и продукты, полностью законченные обработкой на данном предприятии, отвечающие требованиям стандартов и техническим условиям, прошедшие сертификацию в установленном порядке и сданные на склад готовой продукции.

Полуфабрикаты собственного изготовления - это промежуточный продукт, который получается при завершении одних стадий производственного процесса и используется в дальнейшем в последующих стадиях.

Фактическая производственная себестоимость готовой продукции может быть рассчитана только после окончания отчетного месяца, практически то же относится и к полуфабрикатам. Вместе с тем, движение продукции и полуфабрикатов происходит ежедневно: изделия (продукты) принимаются на склад из производства и отгружаются со склада: готовая продукция - покупателям и заказчикам, полуфабрикаты - в производство для дальнейшей обработки. В этих условиях для текущего учета используется условная оценка продукции - учетная цена. В качестве учетной цены может быть использована нормативная (плановая) себестоимость, договорная цена и т. д.

Чаще всего в качестве учетной цены выбирают нормативную (плановую) себестоимость. Предприятие рассчитывает ее, исходя из планируемых затрат на производство единицы готовой продукции (полуфабрикатов). В конце месяца по каждой группе продукции определяется сумма и процент отклонений плановой себестоимости от фактической себестоимости.

Положением по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденным Приказом Минфина РФ от 29.07.98 г. №34н (с последующими изменениями и дополнениями), допускается отражение готовой продукции в балансе по фактической или плановой (нормативной) производственной себестоимости. Таким образом, в зависимости от учетной политики предприятия по оценке в балансе готовой продукции, эти отклонения по-разному будут отражаться в бухгалтерском учете.

Когда учетная политика предусматривает балансовую оценку готовой продукции по фактической себестоимости, то сумма отклонений учитывается на том же счете, что и готовая продукция (счет 43 "Готовая продукция"). Суммы и проценты отклонений по каждой группе продукции рассчитываются, исходя из остатка продукции на начало месяца и ее поступления за отчетный месяц. Если фактическая себестоимость оказалась выше плановой, то сумма перерасхода списывается записью в дебет счета 43 "Готовая продукция" с кредита счета учета выпущенной продукции (счет 40 "Выпуск продукции (работ, услуг))". Если же плановая себестоимость оказалась ниже фактической, то сумма экономии записывается сторно (с минусом) по тем же корреспондирующим счетам.

Второй вариант предусматривает балансовую оценку готовой продукции по нормативной (плановой) себестоимости. В этом случае для учета готовой продукции используют два счета: 43 "Готовая продукция" и 40 "Выпуск продукции (работ, услуг)". Оприходование готовой продукции на склад по плановой себестоимости оформляется в этом случае записью по дебету счета 43 "Готовая продукция" и кредиту счета 40 "Выпуск продукции (работ, услуг)". В конце месяца сумма фактической себестоимости продукции списывается в дебет счета 40. Сопоставлением дебетового и кредитового оборотов по счету 40 "Выпуск продукции (работ, услуг)" на конец месяца определяется отклонение фактической производственной себестоимости выпущенной продукции от нормативной (плановой) себестоимости.

Экономия, то есть превышение нормативной (плановой) себестоимости над фактической себестоимостью, сторнируется по кредиту счета 40 "Выпуск готовой продукции (работ, услуг)" и дебету счета 90 "Продажи". Перерасход, то есть превышение фактической себестоимости над плановой, списывается со счета 40 "Выпуск готовой продукции (работ, услуг)" в дебет счета 90.2 "Себестоимость продаж" дополнительной записью. Счет 40 "Выпуск готовой продукции (работ, услуг)" закрывается ежемесячно и сальдо на начало следующего месяца не имеет.

В типовой конфигурации имеется возможность ввести учет любым из двух перечисленных вариантов.

Однако, чтобы ведение учета соответствовало норме п.5 Положения по бухгалтерскому учету "Учет материально-производственных запасов" (ПБУ 5/01), утвержденного приказом Минфина РФ от 9.06.2001 года №44н, в настоящее время нужно выбирать первый вариант.

Для правильной организации учета движения готовой продукции большое значение имеет разработка ее номенклатуры. Номенклатура включает в себя перечень наименований видов изделий, вырабатываемых предприятием. За основу берется классификация готовых изделий по определенным признакам, позволяющим отличать одно изделие от другого (модель, фасон, артикул, марка, сорт и т. д.).

Выпущенная готовая продукция переходит из сферы производства в сферу обращения. Этот процесс фиксируется в первичных документах.

На каждый номенклатурный номер открывается карточка складского учета по форме №М-17. По мере поступления и отпуска готовых изделий, на основе документов работник склада (кладовщик) записывает в карточках количество оприходованных и отпущенных готовых изделий и рассчитывает остаток после каждой записи.

На основании карточек складского учета материально ответственное лицо ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатуры готовых изделий, единиц измерения, количества и передает ее в бухгалтерию. Здесь производится таксировка остатков по учетным ценам и сверка с данными бухгалтерского учета.

Передача готовых изделий из производства на склад оформляется приемо-сдаточными накладными. После приемки изделий и отражения поступления в карточке складского учета, приемо-сдаточные накладные передаются в бухгалтерию для отражения в бухгалтерском учете.

Отпуск готовой продукции и ее отгрузка оформляются приказом-накладной, в который включены два документа: приказ складу и накладная на отпуск. Приказ складу обычно выписывает соответствующая служба на основании условий договора с покупателем. В нем указываются наименование покупателя, ассортимент и количество продукции, срок отгрузки.

Для автоматизации учета готовой продукции в типовую конфигурацию включены документы, предназначенные для отражения операций по передачи готовой продукции на склад и ее реализации покупателям. Документы, предназначенные для отражения операций по реализации, в настоящей конфигурации унифицированы, т. е. они могут использоваться как для готовой продукции, так и для товаров.

Пошаговая инструкция по процессу учета простого производства в 1С Бухгалтерия 8.3.

Обычно весь производственный учет сводится к нескольким этапам:

- оприходование материалов

- передача их в производство

- возврат из производства готового изделия

- расчет себестоимости продукции

Поступление товара и ввод спецификации продукции

Как говорится, театр начинается с вешалки, а процесс производства, как не крути, начинается с хорошо известного документа «Поступления товаров и услуг«. Только приходовать будем материалы.

Описывать оформление документа поступления не будем (материалы приходуются на 10-й счет).

Производить будем светильник светодиодный «СИУС-3000-CXA». Заведем в справочнике 1С «Номенклатура» новую номенклатурную единицу с одноименным названием.

Теперь нужно указать, из чего будет производится светильник, а точнее создать спецификацию изделия (подробнее о спецификациях ознакомьтесь в статье Комплектация номенклатуры в 1С). Раскрываем в карточке товара раздел «Производство» и создаем новую спецификацию:

Из чего состоит светильник - определились, нужные комплектующие оприходованы и лежат на складе. Можно начать производственный процесс в 1С 8.3. Рассмотрим вкратце, как это происходит, и какие документы придется создать.

Для списания материалов в собственное производство в программе 1С обычно используется два документа:

- Требование-накладная служит для отражения общехозяйственных и общепроизводственных затрат. При этом расходы распределяются на продукцию с помощью регламентной процедуры «Расчет себестоимости» при «Закрытии месяца».

- Отчет производства за смену позволяет распределять прямые затраты (материалы и услуги) на конкретные позиции готовой продукции, которые фиксируются на вкладках «Материалы» и «Услуги».

Ни в коем случае не стоит оформлять сразу два этих документа.

Требование-накладная: передача материалов в производство

Передадим материалы в производство на 20-й счет. При этом со склада они соответственно спишутся.

Для передачи материалов со склада в производство предназначен документ «Требование-накладная». Заходим в меню «Производство», и нажимаем ссылку «Требования-накладные».

Документ «Требование накладная» используется когда необходимо списывать материалы, которые нельзя привязать к конкретной продукции. Пример таких материалов - канцтовары, ГСМ, расходные материалы и прочие общепроизводственные или общехозяйственные затраты.

Создаем новый документ. Заполняем необходимые реквизиты шапки. В табличную часть документа подбираем нужные для производства материалы согласно спецификации. Количество может быть и больше, главное, чтобы хватило на производство запланированного объема продукции:

Проведем документ и посмотрим, какие проводки он сформировал в 1С:

Фактически, данный документ формирует (не считая косвенных затрат) себестоимость продукции, то есть с 10 счета переводит затраты на 20.01.

Для отражения прочих, косвенных издержек, в шапке документа «Требование-накладная» нужно убрать флажок «Счета затрат на закладке «Материалы»». Тогда появится еще одна закладка «Счет затрат». Указав его, можно списать расходы, не связанные на прямую с производством, но участвующие в формировании себестоимости.

Документ «Отчет производства за смену» чаще всего используется для отражения прямых затрат на производство конкретной единицы готовой продукции.

Заполняем шапку нового документа и переходим к табличной части «Продукция». Добавляем из справочника «Номенклатура» заведенный ранее светильник «СИУС-3000-CXA». Указываем количество и плановую цену. Почему плановую?

Потому, что точную себестоимость светильника мы пока не знаем, она сформируется позже, в конце расчетного периода, а именно в конце месяца регламентной процедурой «Закрытие месяца«.

Далее указываем счет учета 43 – готовая продукция и выбираем спецификацию (у каждого готового изделия может быть несколько спецификаций, в зависимости от наличия тех или иных материалов или модификации изделия):

На закладке «Услуги» отражаются услуги, оказываемые сторонними контрагентами и связанные с производственным процессом. Добавим сюда, например услугу по доставке материалов.

На закладке «Материалы», нажав кнопку «Заполнить», перенесем в табличную часть материалы из выбранной спецификации. Количество рассчитается автоматически исходя из указанного объема выпуска готовой продукции:

Обратите внимание! Если уже списали материалы с помощью документа «Требования накладная», списывать его второй раз его не требуется. В противном случае у вас дважды спишутся материалы.

Проводим отчет за смену и смотрим, что он нам сформировал:

Переходим к подведению итогов. При проведении документа «Требование-накладная» формируются обороты по дебету 20-го счета. Это то, что «пошло» в производство.

Так же в результате наших действий со склада, с 10-го счета, списаны материалы. И в то же время на складе, на 43-м счете появилась готовая продукция – светодиодный светильник » СИУС-3000-CXA».

Как упомянуто выше, разница между дебетом и кредитом 20-го счета (то есть фактическая себестоимость) закрывается регламентной процедурой «Закрытие месяца».

По материалам: programmist1s.ru