Как отразить сторно реализации за 2015 год в 2016году? (по налогу на прибыль, ндс, отчетности и налоговых декларациях)

В бухучете порядок исправления ошибки зависит от того, существенная ошибка или нет (порог существенности организация определяет самостоятельно в учетной политике). Кроме того, важную роль играет тот факт, сформирована ли уже отчетность по периоду возникновения ошибки, представлена ли она пользователям. Если отчетность еще не представлена пользователям и не утверждена, то исправления (сторно) внесите декабрем прошлого года. Если же бухотчетность утверждена, то существенную ошибку исправьте проводкой Дебет 84 Кредит 62 в текущем периоде. Несущественную ошибку в любом случае исправляйте в текущем периоде проводкой Дебет 91-2 Кредит 62.

В налоговом учете действует такой порядок. В 2015 году, когда вы ошибочно отразили реализацию, в доходы попала лишняя выручка. А значит возникла переплата налога на прибыль. Если Вы еще не отчитались по прибыли за 2015 год, то сформируйте декларацию без этой лишней выручки. Если же отчетность сдана, то Вы можете подать уточненку. Либо исправить ошибку в текущем периоде – кодекс позволяет так поступить в данной ситуации.

Что касается НДС, то для исправления ошибки Вам надо составить исправленный счет-фактуру и заполнить дополнительный лист Книги продаж, в котором следует аннулировать счет-фактуру на реализацию. После этого следует подать уточненную декларацию по НДС за тот период, в котором была ошибочно отражена реализация.

Если в результате у организации возникла переплата по налогу на прибыль и/или НДС, то ее можно вернуть или зачесть.

Ошибкой признают неправильное отражение фактов хозяйственной деятельности в бухучете и отчетности. Так же оценивают ситуацию, когда операции вовсе не были зафиксированы в учете. Проще говоря, если вы по своей вине сделали неверные проводки или вовсе не отразили операцию, неправильно заполнили отчетность – это ошибка. На это указано в пункте 2 ПБУ 22/2010.

Но в этом же пункте ПБУ есть важная оговорка. Неточности и пропуски при отражении хозяйственных операций, выявленные при получении новой информации, ошибкой не являются. Например, если контрагент известит вас о том, что ранее предоставил вам первичку с неверными данными, а операцию вы уже отразили в учете, ошибкой это не признают. Ведь вашей вины в этом не было. Исправлять записи тоже не придется.

Причины возникновения ошибок

Ошибки могут возникнуть по разным причинам. Всего таких причин может быть пять:

Например, можно прописать порог существенности так: «Существенной признается ошибка, отношение суммы которой к валюте баланса за отчетный год составляет не менее 5 процентов».

Исправление ошибок

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки , в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Определив существенность ошибки и учитывая момент, когда ее обнаружили, сделайте исправления в учете. Как именно – в этом вам поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание |

| Ошибка допущена в текущем году. Существенность ошибки значения не имеет |

В том месяце, в котором ошибка была обнаружена, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 |

|

Ошибка возникла в прошлом году. Отчетность за этот период пока не подписана руководителем. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 |

| Существенная ошибка прошлого года выявлена в текущем году. Отчетность за прошедший период готова и подписана, но не представлена внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года. Переделайте отчетность и повторно заверьте ее у руководителя |

Пункт 7 ПБУ 22/2010 |

| Существенная ошибка была допущена в прошлом году. Отчетность за этот период уже была сформирована, ее подписал руководитель. Отчетность представлена внешним пользователям. Но не утверждена |

Ошибку исправляйте декабрем прошлого года. Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз |

Пункт 8 ПБУ 22/2010 |

| Существенная ошибка выявлена в последующих годах. Отчетность за период, когда ошибка возникла, была подготовлена, подписана руководителем, представлена внешним пользователям и утверждена |

Исправления внесите в том периоде, в котором ошибка была выявлена. Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье |

Пункт 39 Положения по ведению бухгалтерского учета и отчетности и пункты и ПБУ 22/2010 |

| Несущественная ошибка выявлена за любой предшествующий год |

Корректировки сделайте в том периоде, в котором ошибка была выявлена Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже |

Пункт 14 ПБУ 22/2010 |

Бухучет

Проводки, которыми оформляют исправления, зависят от момента, когда обнаружена ошибка, и от того, насколько она существенна. Записи в бухучете будут отличаться в следующих случаях:

Если же ваша организация относится к малым, то можно применить упрощенный порядок . При этом существенность ошибки не будет иметь значения, так же как и не сыграет роли, когда эту неточность обнаружили.

Как в бухучете исправлять существенные ошибки прошлых периодов

Существенные ошибки прошлого года, обнаруженные до утверждения годовой отчетности за тот период, исправляйте с использованием соответствующих счетов учета затрат, доходов, расчетов и т. д.

При выявлении существенных ошибок прошлых лет, отчетность за которые подписана и утверждена, исправления вносите с использованием счета 84 «Нераспределенная прибыль (непокрытый убыток)» (подп. 1 п. 9 ПБУ 22/2010).

Возможны два варианта

Вариант 1. Когда в результате ошибки бухгалтер не отразил какой-либо доход или завысил расход, сделайте проводку:

Дебет 62 (76, 02...) Кредит 84 – выявлен ошибочно не отраженный доход (излишне отраженный расход) прошлого года.

Вариант 2. Если же в результате ошибки бухгалтер не отразил какой-либо расход или завысил доход, сделайте такую запись:

Дебет 84 Кредит 60 (76, 02...) – выявлен ошибочно не отраженный расход (излишне отраженный доход) прошлого года.

А как поступить, когда ошибки были допущены не только в бухгалтерском, но и в налоговом учете?

Возможны два варианта. Когда налог на прибыль из-за несущественных ошибок был занижен или завышен .

Вариант 1 – налог на прибыль занижен . В этом случае в налоговом учете исправления делают и подают уточненную налоговую декларацию за период, в котором ошибка была допущена. Одновременно доначисляют налог на прибыль. Однако в бухучете это делают текущим периодом . При этом в бухучете нужно отразить постоянный налоговый актив :

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянные налоговые активы» – отражен постоянный налоговый актив.

Пример исправления несущественной ошибки (неотраженный доход) в бухгалтерском и налоговом учете. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2015 года бухгалтер ООО «Альфа» обнаружил ошибку при расчете налога на прибыль за 2014 год – не учтена выручка от реализации товаров в размере 250 000 руб. Доходы в «Альфе» признают одинаково и в налоговом, и в бухгалтерском учете. В результате организация недоплатила налог, сумма которого составила 50 000 руб. (250 000 руб. х 20%).

Бухгалтер подал уточненную декларацию по налогу на прибыль за 2014 год и сделал такие проводки:

Дебет 62 Кредит 91 субсчет «Прочие доходы» – 250 000 руб. – отражены доходы (выручка от реализации) прошлого налогового периода, выявленные в отчетном году;

Дебет 99 субсчет «Доплата по налогу на прибыль в связи с обнаружением ошибок» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 50 000 руб. – доначислен налог на прибыль прошлого года по уточненной декларации;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Постоянный налоговый актив» – 50 000 руб. – отражен постоянный налоговый актив на сумму выручки от реализации 2014 года, которая в бухучете показана в доходах 2015 года, а в налоговом учете – в доходах 2014 года.

За I квартал 2015 года сумма налога к уплате составляет 170 000 руб. Таким образом, общая задолженность по налогу на прибыль перед бюджетом составила 220 000 руб. (170 000 руб. + 50 000 руб.), в том числе 170 000 руб. – текущий налог на прибыль и 50 000 руб. – доплата из-за ошибки прошлого периода. Бухгалтер «Альфы» делает следующую проводку:

– 220 000 руб. – отражен условный расход по налогу на прибыль.

Вариант 2 – налог на прибыль завышен . В этом случае бухгалтер сам принимает решение , каким периодом вносить правку или даже вовсе ее не делать.

Если он исправит ошибку, пересчитав налог текущего периода, то и в бухгалтерском, и в налоговом учете изменения он внесет одновременно. Разниц не будет. Они возникнут, только если бухгалтер решит подать уточненную декларацию за прошедший период или же не вносить правку вовсе. Тогда налоговая прибыль текущего периода будет больше той, что получится в бухучете. А значит, возникнет постоянное налоговое обязательство . Его в бухучете отразите так:

– отражено постоянное налоговое обязательство.

Пример исправления несущественной ошибки (неотраженный расход) в бухгалтерском и налоговом учете. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена. В налоговом учете ошибка исправляется в периоде, в котором она допущена

В марте 2015 года бухгалтер ООО «Альфа» обнаружил ошибку при расчете налога на прибыль за 2014 год – не были учтены расходы (себестоимость реализованных товаров) в размере 150 000 руб. Расходы одинаково признаются в налоговом и бухгалтерском учете. В результате организация переплатила налог, сумма переплаты составила 30 000 руб. (150 000 руб. х 20%).

Бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2014 год и сделал такие проводки:

Дебет 91 субсчет «Прочие расходы» Кредит 41 – 150 000 руб. – отражены расходы (себестоимость реализованных товаров) прошлого налогового периода, выявленные в отчетном году;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Переплата по налогу на прибыль по уточненной декларации» – 30 000 руб. – уменьшен налог на прибыль прошлого года по уточненной декларации;

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – 30 000 руб. – отражено постоянное налоговое обязательство на сумму затрат 2014 года, которая в бухучете показана в расходах 2015 года, а в налоговом учете – в расходах 2014 года.

За I квартал 2015 года сумма налога к уплате в бюджет составляет 110 000 руб. Балансовая прибыль меньше налоговой за счет расходов, учтенных для налогообложения в уточненной декларации прошлого года. Налог, исчисленный с балансовой прибыли, составляет 80 000 руб. (110 000 руб. – 30 000 руб.). Бухгалтер делает следующую проводку:

Дебет 99 субсчет «Условный расход по налогу на прибыль» Кредит 68 субсчет «Расчеты по налогу на прибыль» ?– 80 000 руб. – отражен условный расход по налогу на прибыль.

С учетом переплаты налога за 2014 год в бюджет нужно перечислить 80 000 руб. (110 000 руб. – 30 000 руб.).

Внимание: бытует мнение, что все расходы, которые не учитывают при расчете налогов с прибыли, в бухучете нужно отражать в составе прочих. Это неверно. За ошибку должностных лиц оштрафуют . Если в итоге еще и налоги занижены, то накажут и саму организацию, а размер штрафов возрастет . Но выход есть.

Если при проверке обнаружат подобную ошибку прошлых лет, из-за которой искажены отчетность и налоги, то избежать ответственности не удастся. Вы смягчите последствия, если самостоятельно пересчитаете налоги и сдадите правильные сведения , заплатите пени .

Что касается ошибок текущего года, то все поправимо. Если правильно квалифицировать расходы, то вы успешно сформируете отчетность и посчитаете налоги. Ошибочные записи сторнируйте .

Помните, расходы учитывают в зависимости от их назначения и условий, при которых они понесены. Так, например, в бухучете затраты относят не только к прочим, но и к расходам по обычным видам деятельности (п. 4 ПБУ 10/99).

|

Организация «Альфа» выплачивает сотруднику компенсацию, когда его автомобиль используют в служебных целях. Компенсация составляет 5000 руб. в месяц. Но при расчете налога на прибыль учитывают только 1200 руб. (постановление Правительства РФ от 8 февраля 2002 г. № 92). Дебет 20 Кредит 73 – 1200 руб. – начислена компенсация сотруднику за личный автомобиль в пределах норм; Дебет 91-2 Кредит 73 – 3800 руб. – начислена компенсация сотруднику за личный автомобиль сверх норм. Правильно так: Дебет 20 (26, 44…) Кредит 73 – 5000 руб. – начислена компенсация сотруднику за личный автомобиль. Вот как исправить ошибку: Дебет 91-2 Кредит 73 – 3800 руб. – сторнирована компенсация сотруднику за личный автомобиль сверх норм; Дебет 20 Кредит 73 – 3800 руб. – доначислена компенсация сотруднику за личный автомобиль. |

Влияние ошибок прошлых периодов на текущую отчетность

Исправление существенных ошибок прошлого года, выявленных после утверждения бухотчетности, влияет и на баланс и прочие формы текущего года. Только когда установить связь ошибки с конкретным периодом, как и определить ее влияние на все предшествующие периоды, невозможно, исправления делать не придется.

Так, в текущей отчетности нужно пересчитать сопоставимые показатели прошлых периодов. Сделайте это так, как если бы ошибка никогда не совершалась. Это называют ретроспективным пересчетом. Это следует из подпункта 2 пункта 9 ПБУ 22/2010.

Пример исправления в бухучете и отчетности существенной ошибки (излишне отраженный расход) предприятием, не являющимся малым. Ошибка допущена в прошлом году, отчетность за который подписана и утверждена

В марте 2015 года после утверждения отчетности за 2014 год бухгалтер ООО «Альфа» выявил ошибку, допущенную в I квартале 2014 года.

В учете была отражена стоимость выполненных работ по акту, полученному от подрядчика в марте 2014 года, на сумму 50 000 руб. (без НДС). Фактически же в акте указана сумма 40 000 руб. (без НДС). Выполненные работы были оплачены подрядчику в полном объеме (40 000 руб.) в марте 2014 года. Таким образом, по состоянию на 31 декабря 2014 года в учете «Альфы» сформировалась кредиторская задолженность в размере излишне списанных расходов – 10 000 руб.

Излишне списанные расходы бухгалтер отразил в учете следующим образом.

Март 2015 года:

Дебет 60 Кредит 84 – 10 000 руб. – отражена стоимость работ подрядчика, ошибочно отнесенная на расходы в I квартале 2014 года;

Дебет 84 Кредит 68 субсчет «Налог на прибыль» – 2000 руб. (10 000 руб. х 20%) – доначислен налог на прибыль.

Поскольку отчетность за 2014 год уже утверждена, исправления в нее не вносятся .

Поэтому результат исправлений бухгалтер «Альфы» отразил в отчетности за 2015 год в разделах, где фиксируются показатели 2014 года. При этом он исправил данные так, как если бы ошибки никогда не было (если бы изначально были отражены расходы в сумме 40 000 руб.). В графе для сравнительных показателей 2014 года по строкам себестоимости и прибыли (Отчет о финансовых результатах , утвержденный приказом Минфина России от 2 июля 2010 г. № 66н) бухгалтер отразил сумму, на 10 000 руб. отличную от той, что стоит по этим же строкам в отчетности 2014 года за соответствующий период. В балансе за 2015 год вступительные остатки на 1 января 2015 года бухгалтер пересчитал исходя из стоимости выполненных работ, указанной в акте, равной 40 000 руб., а не 50 000 руб. Налог на прибыль увеличил на 2000 руб.

Кроме того, бухгалтер «Альфы» подал уточненную декларацию по налогу на прибыль за 2014 год.

Существенная ошибка может быть допущена более двух лет назад. В этом случае нужно скорректировать вступительные сальдо по соответствующим статьям отчетности на начало самого раннего из представленных годов. Об этом сказано в пункте 11 ПБУ 22/2010.

Если определить влияние существенной ошибки на один (или более) из предшествующих отчетных периодов, представленных в бухгалтерской отчетности, невозможно, вступительное сальдо корректируется на начало самого раннего из периодов, пересчет за который возможен. Такая ситуация может возникнуть, если для определения влияния ошибки на предшествующий отчетный период:?– требуются сложные и (или) многочисленные расчеты, при выполнении которых нельзя выделить информацию об обстоятельствах, существовавших на дату совершения ошибки;?– необходимо использовать информацию, полученную после даты утверждения бухгалтерской отчетности за предшествующий отчетный период.

Такой порядок прописан в пунктах , ПБУ 22/2010.

Занижение налоговой базы

Организация обязана подать уточненную налоговую декларацию, если в ранее сданной декларации она обнаружила неточности или ошибки, которые повлекли за собой занижение налоговой базы и неполную уплату налога в бюджет. Подавать уточненную декларацию нужно, если период, в котором была допущена ошибка, известен. Если период, в котором была допущена ошибка, не известен, уточненная декларация не подается. В этом случае пересчитать налоговую базу и сумму налога нужно в том периоде, в котором ошибка была обнаружена. Это следует из положений пункта 1 статьи 81 и пункта 1 статьи 54 Налогового кодекса РФ.

Такой порядок распространяется как на налогоплательщиков, так и на налоговых агентов. При этом налоговые агенты обязаны подавать уточненные расчеты только по тем налогоплательщикам, в отношении которых обнаружены ошибки. Об этом сказано в пункте 6 статьи 81 Налогового кодекса РФ. Например, уточненный налоговый расчет (информацию) о доходах, выплаченных иностранным организациям , нужно подавать лишь по тем налогоплательщикам, чьи данные в первоначальном расчете были искажены.

Переплата по налогам

Если ошибка, допущенная в налоговой декларации, повлекла за собой излишнюю уплату налога, то организация вправе:

- неправильно применяют законодательство о бухучете;

- неверно используют учетную политику;

- допускают неточности в вычислениях;

- неправильно классифицируют и оценивают факты хозяйственной деятельности;

- должностные лица совершают недобросовестные действия.

- исправляют ошибки текущего периода ;

- правят ошибки прошлых периодов – существенные и несущественные .

- подать уточненную декларацию за тот период, в котором ошибка была допущена (но не обязана этого делать);

- исправить ошибку, уменьшив прибыль и сумму налога за тот период, в котором эта ошибка была обнаружена. Таким способом можно воспользоваться независимо от того, известен ли период, в котором была допущена ошибка, или нет;

- не предпринимать никаких мер по исправлению ошибки (например, если сумма переплаты незначительна).

Корректировать налоговую базу текущего периода можно не только при выявлении ошибок в декларациях. Воспользоваться положениями абзаца 3 пункта 1 статьи 54 Налогового кодекса РФ можно и в тех случаях, когда переплата по налогу возникла из-за изменений законодательства, имеющих обратную силу. Если такие изменения улучшают положение налогоплательщика, то у организации могут обнаружиться доходы, которые раньше нельзя было исключать из налоговой базы, или расходы, которые раньше запрещалось учитывать при налогообложении. Подавать уточненные декларации в таких ситуациях не обязательно. Пересчитать налоговые обязательства можно в текущем периоде. Такой вывод следует из письма ФНС России от 24 июня 2014 г. № ЕД-4-15/12067 .

Ситуация: по каким налогам можно применять нормы статей 54 и 81 Налогового кодекса РФ о перерасчете налоговой базы без представления уточненных деклараций. В текущем периоде обнаружены ошибки, допущенные в прошлых периодах и повлекшие переплату

Возможность применения норм этих статей существует только в отношении налога на прибыль, транспортного налога, НДПИ и единого налога при упрощенке.

Это объясняется следующим.

Пример исправления ошибки в декларации по налогу на прибыль за период, в котором организация получила убыток

В декларации по налогу на прибыль за 2014 год отражена прибыль в размере 500 000 руб. В 2015 году бухгалтер организации обнаружил, что при составлении этой декларации он не учел расходы на оплату аренды в размере 10 000 руб. Бухгалтер решил не подавать уточненную декларацию за 2014 год, а учесть эти расходы при расчете налога на прибыль за 2015 год.

По итогам 2015 года у организации сложился убыток в размере 200 000 руб. Обязанность по уплате налога на прибыль за 2015 год в этом случае не возникает, поэтому решение о включении выявленных расходов 2014 года в налоговую декларацию за 2015 год было неправильным. Бухгалтер исключил 10 000 руб. из состава расходов 2015 года и сдал уточненную декларацию по налогу на прибыль за 2014 год.

После уточнения суммы расходов в налоговой декларации за 2014 год отражена прибыль в сумме 490 000 руб. (500 000 руб. – 10 000 руб.). В декларации за 2015 год отражен убыток в размере 190 000 руб. (200 000 руб. – 10 000 руб.).

Внесение изменений в книгу продаж

При необходимости внести изменения в книгу продаж действуйте в следующем порядке.

Если нужно скорректировать книгу продаж текущего квартала, сделайте исправительные записи непосредственно в ней, дополнительный лист не оформляйте. Для этого укажите со знаком минус показатели стоимости и суммы налога первоначального (аннулируемого) счета-фактуры, а показатели исправленного счета-фактуры укажите с положительными значениями.

.Для внесения изменений воспользуйтесь следующим алгоритмом.

1. В табличную часть дополнительного листа в строку «Итого» перенесите данные по графам 14–19 из книги продаж за квартал, в котором был зарегистрирован счет-фактура до внесения в него исправлений.

2. По строке, следующей за строкой «Итого», отразите данные счета-фактуры, который аннулируется.

3. В следующей строке отразите все необходимые реквизиты счета-фактуры с внесенными изменениями.

4. В строке «Всего» подведите итог по графам 14–19. Для этого воспользуйтесь формулой:

На каждое исправление данных книги продаж заводите отдельный дополнительный лист.

При внесении нескольких исправлений, относящихся к одному кварталу, данные граф 14–19 по строке «Всего» предыдущего дополнительного листа отражайте по строке «Итого» последующего листа. Данные строки «Всего» используйте для внесения исправлений в декларацию.

Такой порядок предусмотрен разделом IV приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 .

Пример внесения исправлений в книгу продаж за прошедший налоговый период

В организации есть мастерская по пошиву верхней одежды (деятельность облагается НДС).

29 сентября ООО «Торговая фирма "Гермес"» отгрузило организации «Альфа» партию верхней одежды (60 пуховиков по цене 5900 руб. за шт. с учетом НДС). При составлении счета-фактуры бухгалтер указал сумму 365 800 руб. (в т. ч. НДС – 55 800 руб.). В этот же день бухгалтер выписал и выставил покупателю счет-фактуру № 1659 и зарегистрировал его в книге продаж. В счете-фактуре бухгалтер «Гермеса» ошибочно указал стоимость не 354 000 руб. (в т. ч. НДС – 54 000 руб.), а 365 800 руб. (в т. ч. НДС – 55 800 руб.).

В октябре бухгалтер «Гермеса» обнаружил ошибку и выставил исправленный счет-фактуру № 1659 от 29 сентября, указав в нем количество (60 пуховиков) и сумму, соответствующую фактически отгруженному товару (354 000 руб.).

К моменту обнаружения ошибки в первоначальном счете-фактуре декларация по НДС за III квартал была уже сдана. Поэтому бухгалтер внес исправления в книгу продаж, заполнив

НДС с возвращенной продукции;Дебет 43, 28 Кредит 43- 17 000 руб. — прием продукции, возвращенной покупателем, на склад на основании акта;Дебет 62 Кредит 51- 24 780 руб. — возвращены денежные средства за бракованную продукцию. Примечание. Когда еще применяется метод «красное сторно»Организации прописывают в учетной политике, каким образом они ведут учет готовой продукции — по фактической себестоимости на счете 43 «Готовая продукция» или по нормативной, когда наряду со счетом 43 применяется счет 40 «Выпуск готовой продукции». Счет 40 применяется на небольших производствах и при небольшой номенклатуре продукции.В конце каждого месяца организация сопоставляет сальдо счета 40 по дебету и кредиту. Отклонение показывает разницу между фактической себестоимостью и плановой. Превышение нормативной себестоимости над фактической (экономия) сторнируется по кредиту счета 40 и дебету счета 90 «Продажи».

Исправляем ошибки как профессионалы

Большинство судов такой подход поддерживаютПостановления Президиума ВАС от 03.06.2008 № 615/08, от 04.03.2008 № 14227/07; ФАС ЦО от 20.08.2012 № А35-8786/2011; ФАС МО от 07.09.2011 № А40-136255/10-129-436; ФАС УО от 24.05.2011 № Ф09-1652/11-С2; ФАС ПО от 12.04.2011 № А55-14064/2009. Если исправление ошибки не привело к уменьшению суммы налога, то пени платить вообще не придется. А вот уточненная декларация понадобится (если сумма НДС в ошибочном счете-фактуре не совпадает с суммой налога в исправленном счете-фактуре).Налог на имущество.

Исправить ошибку можно, только подав уточненную декларацию за «ошибочный» период. Виной тому форма декларации и особенности расчета имущественного налога. Ведь в ней отражается остаточная стоимость основных средств только текущего года.

Схемы исправления старых ошибок

То есть были завышены облагаемые доходы, неправильно применена ставка налога (18% вместо 10%) и так далее. 1Постановление Президиума ВАС от 28.06.2011 № 17750/10; Письмо ФНС от 21.02.2012 № СА-4-7/2807; 2Письма Минфина от 27.04.2010 № 03-02-07/1-193, от 23.04.2010 № 03-02-07/1-188; 3п. 1 ст. 78 НК РФ (1) Риск связан с тем, что проверяющие считают: исправление ошибок, приведших к переплате налога, ограничено сроком, отпущенным НК на зачет и возврат налоговп. 1 ст. 78 НК РФ; Письмо Минфина от 05.10.2010 № 03-03-06/1/627. Если вы готовы пойти на риск, то он оправдан, только если ошибка привела к переплате налога. Ведь только в этом случае вы соблюдаете все условия для исправления ошибок, предусмотренные НК РФст. 54 НК РФ (2) Учтите, что уточненная декларация, по которой сумма налога уменьшается, - повод для назначения выездной проверки уточняемого периода (в том числе и повторной)п. 10 ст.

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

Инструкция 1 Если вы оформили неправильную проводку, начислили превышенные суммы, то сделайте сторнировочную проводку. Если же при начислении сумма оказалась заниженной, то оформите доначисление. Исправления сопровождайте подтверждающими документами: первичной документацией, не проведенной в тот отчетный период, когда была допущена ошибка, или бухгалтерской справкой с обоснованиями исправлений.

2 Если ошибку вы выявили до окончания того года, в котором ее совершили, то исправительные записи вносите в том отчетном периоде, когда ее обнаружили. Если вы обнаружили ошибку по окончанию года, но еще до утверждения отчетности, то внесите исправительную запись 31 декабря, пока отчетность еще не утвердили.Если ошибку вы обнаружили после утверждения отчетности, то исправляйте ее в не сданном отчетном периоде, в котором ее нашли.

Налоговый учет ошибок прошлых лет в «1с предприятие»

Внимание

К примеру, если в ней был ошибочно зарегистрирован дважды один и тот же счет-фактура, то в книге продаж текущего периода можно зарегистрировать его суммовые данные со знаком минус.Однако учтите, что данная схема применима для исправления ошибок в НДС, только если ориентироваться на Налоговый кодекс. Ведь в Правилах ведения книги продажутв. Постановлением № 1137 нет ни слова об исправлении ошибок в текущем периоде. Более того, эти Правила предусматривают регистрацию исправленных счетов-фактур в дополнительном листе книги продаж за квартал излишнего начисления НДСп.

11 Правил ведения книги продаж; п. 3 Правил заполнения дополнительного листа книги продаж, утв. Постановлением № 1137. То есть Правила как бы предлагают исправлять все ошибки только в периоде их совершения. За разъяснениями мы обратились к специалистам ФНС.

Отражаем корректировки, относящиеся к прошлым периодам

Удаление ошибочного документа поступления прошлого года Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее. Пример 2 Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2.

Поставщик должен выставить вам исправленный счет-фактуру. А вам нужно:

- <еслине хотите споров с проверяющимиПисьма Минфина от 02.11.2011 № 03-07-11/294, от 01.09.2011 № 03-07-11/236, от 26.07.2011 № 03-07-11/196:

- снять вычет в прошлом периоде, отразив в дополнительном листе к книге покупок суммы неправильного счета-фактуры со знаком минус;

- подать уточненную декларацию за квартал, в котором был отражен неправильный счет-фактура;

- отразить в книге покупок текущего периода показатели исправленного счета-фактуры;

- <еслиготовы поспорить с инспекцией - снять вычет в прошлом периоде (как уже было описано выше), но в том же периоде и принять к вычету НДС по исправленному счету-фактуре.

Как сторнировать расходы за предыдущий квартал

ПБУ 22/2010). Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя. Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб. — допущена ошибка в сумме расходов;15 августа 2014 г.Дебет 60 Кредит 91- 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная). Напомним, что такой порядок не применяется в налоговом учете.

Инфо

Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль. Следовательно, необходимо подать уточненную декларацию по этому налогу (п.

1 ст.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ ДУМИНСКАЯ Ольга Сергеевна Советник государственной гражданской службы РФ 2 класса “При необоснованном завышении налоговой базы по НДС в одном из прошлых кварталов (к примеру, при ошибочном включении сумм в облагаемые НДС операции), ошибку нужно исправить. Пункт 1 ст. 54 Налогового кодекса предусматривает возможность исправления таких ошибок в текущем периоде. Однако тогда следовало бы в книге продаж за текущий период отразить операцию со знаком минус.

А Правила ведения книги продаж, утвержденные Постановлением № 1137, не предусматривают подобных записей. Поэтому для того, чтобы исправить ошибку в такой ситуации, надо заполнить дополнительный лист книги продаж за тот период, когда была допущена ошибкап. 3 разд. 4 приложения № 5, утв. Постановлением № 1137. То есть исправить ее текущим периодом, учитывая утвержденные Правительством Правила, не получится.

Если вы ошиблись со стоимостью ОС в прошлом году и исправите ее в отчетности по налогу на имущество текущего периода, то у вас будет правильно рассчитан лишь налог за последний квартал. А суммы налога за предшествующие периоды не изменятся. Земельный налог. И тут не обойтись без уточненки. Ведь декларация по земельному налогу составлена аналогично «имущественной»: в ней невозможно отразить перерасчеты налога за прошлые годы.

Но результат исправления ошибок по налогу на имущество и земельному налогу повлияет на расчет налога на прибыль только в текущем периоде - излишне начисленные ранее суммы земельного и имущественного налога можно включить в доходы на момент обнаружения ошибки. Нет необходимости снимать расходы задним числом, подавая уточненку по прибыли. Ведь ранее вы обоснованно включали начисленные налоги в «прибыльные» расходыПостановление Президиума ВАС от 17.01.2012 № 10077/11.

- Уточненки во время проверки, № 20

- Жираф большой - ему видней, или Как исправить ошибки руководства, № 18

- Схемы исправления старых ошибок, № 6

- Исправляем 2-НДФЛ бывшим работникам, № 5

- Можно ли исправить ошибку в сведениях о среднесписочной численности?, № 4

- Дни командировки в табеле закрыты «8»: исправляем ошибку, № 3 2012 г.

- Сумма взносов была занижена: как это исправить в страховой отчетности, № 17

- Ошибки в больничном: когда нужно потребовать от работника переоформить листок, № 17

- Ошибка в расчете НДФЛ - всегда штраф?, № 11

- В уточненке уменьшили «расходный» налог: за какой период корректировать налог на прибыль?, № 7

- Ошибки в платежках на уплату взносов: какие бывают и как исправить, № 6

- Как исправить ошибки в старых декларациях по налогу на имущество, № 4

2011 г.

Перерасход — превышение фактической себестоимости над нормативной — списывается с кредита счета 40 в дебет счета 90 «Продажи» дополнительной записью.Кроме того, записи «красным сторно» постоянно встречаются в учете организаций розничной торговли, ведущих учет по продажным ценам. Такие организации формируют цену реализации товаров исходя из цены, по которой они приобретали товары у поставщиков, и торговой наценки.Суммы торговой наценки (скидок, накидок) по товарам, проданным, отпущенным или списанным из-за естественной убыли, брака, порчи, недостачи, продавец сторнирует по кредиту счета 42 «Торговая наценка» в корреспонденции с дебетом счета 90 «Продажи». Читайте на e.rnk.ru.

Форма справки не унифицирована, но в ней имеет смысл отразить все обязательные реквизиты первичного документа, а также информацию, необходимую для определения причин исправления: реквизиты платежных документов, договоры, расчеты (ч. 2 ст. 9 Закона N 402-ФЗ). Исправлять ошибки прошлых лет через сторнирование нельзя, если отчетность прошлого года уже утверждена Если бухгалтер выявил ошибку, которая была допущена в прошлом году, то возможность применения метода «красное сторно» зависит от того, утверждена отчетность за прошлый год или еще нет (п. п. 5 — 14 ПБУ 22/2010).В утвержденную отчетность исправления не вносятся, поэтому сторнировать данные в учете за прошлый год нельзя (п. 10 ПБУ 22/2010). Ошибочно завышенную сумму операции бухгалтер исправит на дату выявления ошибки с признанием прибылей либо убытков прошлых лет или по счетам учета прочих доходов или расходов (п. п.

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.В тот же день продавец перечисляет денежные средства за возвращенную продукцию.В бухгалтерском учете продавец делает следующие записи:25 апреля 2014 г.Дебет 62 Кредит 90- 74 340 руб. — отражена выручка за реализованную продукцию;Дебет 90 Кредит 68- 11 340 руб. — начислен НДС на основании счета-фактуры;Дебет 90 Кредит 43- 51 000 руб. — списана себестоимость реализованной продукции;6 мая 2014 г.Дебет 62 Кредит 90- -24 780 руб. — сторнирована ранее отраженная выручка;Дебет 90 Кредит 43- -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции;Дебет 90 Кредит 99206- -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции;Дебет 90 Кредит 68- -3780 руб.

Исправляем ошибки как профессионалы

Демонстрация проведена на примере конфигурации 1С:Бухгалтерия предприятия 3.0 (в остальных конфигурациях 1С:Предприятие 8.3 алгоритм тот же). Допустим, есть документ продажи, имеющий такие проводки: Нам необходимо документ отсторнировать. Прежде чем показать правильный способ, я покажу неправильный (т.к.

он очень часто встречается и необходимо на нем подробно остановиться). Неправильный способ Сторнировать будем с использованием ручной операции: В открывшемся списке документов выбираем Создать, тип Операция: Заполняем шапку документа, затем указываем проводки (те же самые, что и в документе продажи, но с минусом): Записываем документ. ЭТО ГРУБАЯ ОШИБКА! Давайте посмотрим еще раз на движения документа продажи: Как видим, данный документ помимо проводок делает движения по регистрам накопления НДС Продажи и Реализация услуг.

Сторно документов и регистров в 1с 8.3 (8.2) бухгалтерия

Внимание

При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку. На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу. И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами.

Пример 3. 25 апреля 2014 г. ООО «Компания 1» отгрузило ООО «Компания 2» морозильные камеры в количестве 3 штук по цене 24 780 руб. за штуку (в том числе НДС — 3780 руб.).Себестоимость одной камеры составляет 17 000 руб.6 мая 2014 г.

Как сделать сторно в 1с 8.3 бухгалтерия

По итогам периода на уже отгруженные товарно-материальные ценности продавец предоставляет скидку (например, за большие объемы покупок).По правилам бухгалтерского учета выручка признается исходя из всех предоставленных покупателям скидок и наценок (п. п. 6 и 6.5 ПБУ 9/99 «Доходы организации», утв. Приказом Минфина России от 06.05.1999 N 32н). Пример 2. Продавец отгрузил покупателю первую партию товара на сумму 11 800 руб., в том числе НДС — 1800 руб.Затем в течение месяца вторую партию на 23 600 руб., в том числе НДС — 3600 руб.По итогам месяца продавец предоставил скидку на отгруженный товар в размере 10%:11 800 руб.

+ 23 600 руб. = 35 400 руб.;35 400 руб. x 10% = 3540 руб., в том числе НДС — 540 руб.Продавец в учете делает следующие бухгалтерские записи:15 июля 2014 г.Дебет 62 Кредит 90- 11 800 руб. — отражена выручка от реализации;Дебет 90 Кредит 68- 1800 руб.

Уроки 1с для начинающих и практикующих бухгалтеров

Инфо

Иногда бывает необходимо отменить проводки по какой-либо операции в тот момент, когда просто удалить документ из базы будет некорректно - например, он введен в прошлом периоде, который уже закрыт. Как поступить в таком случае? Для этого необходимо сторнировать все движения, сделанные документом, т.е. ввести в базу такие же движения со знаком «минус», или, как говорят бухгалтера, «красным». Рассмотрим порядок сторнирования документов в программе 1С Бухгалтерия Предприятия 8.2 на примере редакции 3.0.

Важно

Отдельного документа для сторнирования в 1С Бухгалтерии 8 нет. Для сторно движений документа используется документ «Операция (бухгалтерский и налоговый учет)». Добавить новую операцию можно в Журнале операций, в котором хранятся все виды документов.

Как сделать сторно документа в 1с:бухгалтерии 8 ред. 2.0

Каждый бухгалтер наверняка встречался с такой проблемой, что нужно удалить ошибочный документ в прошлом периоде. Но период уже закрыт, отчетность сдана. Для таких случаев в 1С 8.3 (как и в 1С 8.2) предусмотрена операция сторно. Она заключается в том, что в текущем периоде повторяются все те же движения прошлого документа по всем регистрам учета (бухгалтерским, налоговым и прочим), но с обратным знаком.

Продемонстрирую, как сделать сторно документа в 1С, на примере. Как сделать сторно в 1С по документу В программе 1С 8.3: «Бухгалтерия предприятия 3.0» (и в некоторых других, где есть модуль бухгалтерского учета) существует документ «Операции, введенные вручную«. Создадим его. Где в 1С сторно? Заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную».

Откроется окно со списком документов.

Правильное сторнирование документов

НДС с выручки от реализации;25 июля 2014 г.Дебет 62 Кредит 90- 23 600 руб. — отражена выручка от реализации;Дебет 90 Кредит 68- 3600 руб. — начислен НДС с выручки от реализации.4 августа покупателю предоставлена скидка 10% на отгруженный товар (3540 руб.):Дебет 62 Кредит 90- -3540 руб. — сторнирована ранее отраженная выручка на сумму скидки;Дебет 90 Кредит 68- -540 руб. — уменьшен НДС с выручки после выставления корректировочного счета-фактуры.Покупатель при получении ретроспективной скидки корректировать стоимость оприходованных товаров не может (п. 12 ПБУ 5/01 «Учет материально-производственных запасов, утв. Приказом Минфина России от 09.06.2001 N 44н). Поэтому скидку он отразит как прочий доход, даже если она получена в том же году, что и приняты на учет товары:15 июля 2014 г.Дебет 41 Кредит 60- 10 000 руб. — отражены приобретенные товары;Дебет 19 Кредит 60- 1800 руб.

В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

Если необходимо сторнировать реализацию какие документы приложить

НК РФ).Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию. Примечание. «Красное сторно» не всегда означает исправление ошибок. Справка. Способы исправления данных в бухгалтерских документахИсправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:- корректурный способ. Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета.

Как сделать сторнирование в 1С 8.3 Для осуществления данной цели в 1С Бухгалтерия 3.0 (8.3) существует документ Операция: Операции – Операции, введенные вручную: Предназначение документа представлено списком из следующих операций:

- Ввод корреспонденции счетов по бухгалтерскому и налоговому учету;

- Ввод документа с помощью типовой операции;

- Осуществление корректировок регистров;

- Сторнирование движений другого документа.

Для осуществления необходимых целей нас интересует последний пункт из возможных. Когда нажмем на кнопку Создать, можно увидеть виды документа Операция.

В данной статье рассмотрим такое понятие, как «сторно» («красное сторно») в российском бухгалтерском учете, и как сделать сторно в 1С Бухгалтерия 8.3.

Методологические и исторические аспекты

Сторно – это способ корректировки данных в бухгалтерском учете (от итальянского stornare – отводить, поворачивать обратно). Активно употребляется термин сторнировать (отсторнировать), который можно назвать синонимом слова минусовать. Неверно внесенные проводки* (внесли лишний документ, ошиблись с корреспонденцией, указали завышенную сумму) подлежат обнулению, для этого такие проводки отражают в учете с отрицательным знаком.

*Не всегда термин сторнировать применяется при ошибках. Иногда, если в течение периода учет ведется в плановых ценах, а потом производят доводку до фактических, возникает необходимость уменьшить сумму. В этом случае термин «отсторнировать» также применим.

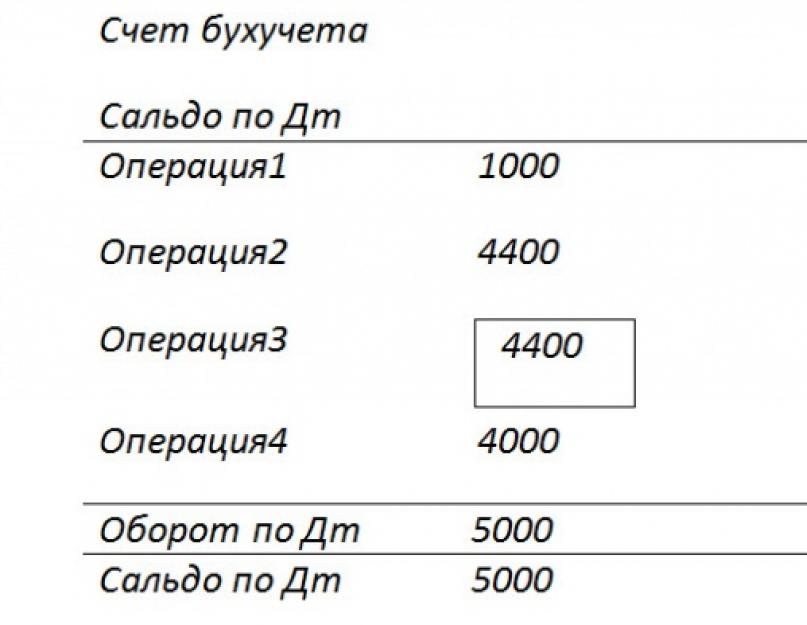

Ранее, когда учет велся вручную, в оборотках или бухгалтерских книгах при обнаружении ошибок неверную сумму не зачеркивали, а записывали дополнительно красными чернилами. Если красных чернил не было под рукой, то такие суммы записывали и обводили в прямоугольную рамку. При подсчете общих итогов суммы, записанные красным, следовало отнять, или, говоря профессиональными терминами – сторнировать сумму. Выглядело это примерно так:

Пример 1: Обороты по бухгалтерскому счету, сумма 1000 правильная, вместо суммы 4000 указали 4400 (Операция 2).

Вариант 1

Вариант 2

Способ цветного сторно впервые описал в 1889 году Александр Александрович Беретти, а в российском бухгалтерском учете сложилось устойчивое словосочетание – «красное сторно».

Теоретически можно обнулить ошибочную проводку, поменяв местами дебет и кредит, создав так называемое обратное сторно. Такой подход формирует верное итоговое сальдо, но вот сумма оборотов по счетам окажется завышенной, что повлечет некую недостоверность бухгалтерских сведений. Изменив наш пример, можно наглядно это увидеть:

Вариант 3

Иногда метод исправления ошибок обратной проводкой называются «черное сторно», хотя официальным назвать этот термин нельзя. При том здесь тоже есть варианты действий. Можно, как в варианте номер три (при правильной корреспонденции счетов), указать только дельту между правильной и внесенной суммой и не формировать дополнительно правильную проводку (Операция3).

Вариант 4

Метод обратного сторно обычно используется в кредитных организациях или западных системах учета. В российском бухучете по умолчанию под сторно чаще всего понимается «красное сторно». Законодательно, например, в законе о бухучете, термин сторно не встречается. Порядок исправления ошибок описан в ПБУ 22/2010, но и там термина сторно нет. В то же время в других актах законодательства, в основном связанных с бюджетными или автономными организациями, в тексте прямо указано на метод красного сторно как на способ для исправления ошибок. Отталкиваясь от сложившейся у нас в стране практики сторнирования ошибочных документов, будем в дальнейшем под термином «сторно» понимать именно «красное сторно».

Автоматизация и сторно

При переводе учета в область автоматизированных процессов, то есть при ведении учета на ПК, стали формировать проводки со знаком минус (корреспонденция счетов не менялась), а в оборотках для лучшей визуализации оставили красный цвет для отрицательных значений. В некоторых формах отчетности можно увидеть указание: показывать отрицательные числа в круглых скобках. При подсчете итогов мы знаем, что должны их отнять.

Отметим, что если в результате ошибки была указана заниженная сумма, а корреспонденция счетов правильная, то здесь возможен вариант, когда метод сторно не применяется, а просто создается дополнительная проводка на разницу в сумме.

Обратим внимание на важный нюанс, который обуславливает специфику современного учета с использованием 1С. При проведении документа в программе формируются проводки в соответствии с планом счетов. Их так и называют – проводки по бухгалтерскому учету, которые в итоге покажут суммы актива и пассива баланса. Но финансовой службе необходимо также заполнять налоговые декларации, отчеты в фонды и прочие регистры, которые не привязаны методологически к плану счетов и могут формироваться совсем по другим принципам. Появился устойчивый термин «налоговый учет», данные для которого следует формировать в соответствии с налоговым кодексом (данные для бухгалтерского учета формируются в соответствии с ПБУ – Положением о бухгалтерском учете). В 1С в настойках и проводках часто можно увидеть аббревиатуры БУ (бухгалтерский учет) и НУ (налоговый учет). Кроме того есть дополнительные промежуточные регистры. Например, данные для книги покупок и продаж формируются в подобных регистрах. Поэтому сторнирование документов должно затрагивать не только операции, связанные с бухгалтерским учетом и налоговым учетом – регистры тоже должны быть заполнены корректно.

Создание документов сторно в 1С 8.3

Рассмотрим сторнирование документов в 1С на примере ситуации по начислению отпуска.

Пример 2: сотруднику в ноябре 2017 г. начислили отпускные в сумме 30 000, а должны были указать сумму 25 000. Операция сторно в 1С 8.3 будет декабрем 2017 года.

Операции => Операции, введенные вручную

Рисунок 1 Путь по меню

Кнопка Создать выдает список допустимых действий, выбираем Сторно документа.

Рисунок 2 Создание Сторно документа

Рисунок 2 Создание Сторно документа

Затем следует указать сторнируемый документ.

Рисунок 3 Заполнение сторно-документа

Рисунок 3 Заполнение сторно-документа

Сначала выбираем тип документа, затем сам документ.

Рисунок 4 Выбор типа документа

Проводки сторно формируются автоматически.

Рисунок 5 Сформировались проводки сторно

Обратите внимание, кроме данных бухгалтерского и налогового учета заполняются прочие учетные регистры.

Рисунок 6 Заполнение регистров данных

Если вдруг какой-то учетный регистр не попал автоматически в документ сторно, его можно добавить вручную. Для этого в меню кнопки Еще надо нажать Выбор регистров… и из списка выбрать соответствующий.

Рисунок 7 Сервис по заполнению регистров

Печатная форма документа Сторно – бухгалтерская справка.

Рисунок 8 Бухгалтерская справка по сторно-документу

Следует отметить, что здесь была показана техническая сторона Сторно отпуска в 1С. В практической деятельности зачастую нельзя просто так уменьшить и взыскать с сотрудника уже выплаченные суммы, поскольку необходимо учитывать положения ст. 137 трудового кодекса.

Сторно реализации в 1С

Для документов из раздела Реализация сторно в 1С выполняется согласно вышеуказанному алгоритму. Сторнирование реализации прошлого периода проводки по бухгалтерскому учету сформирует автоматически и правильно, а вот сторнирование НДС в налоговом учете потребует выполнить дополнительные настройки.

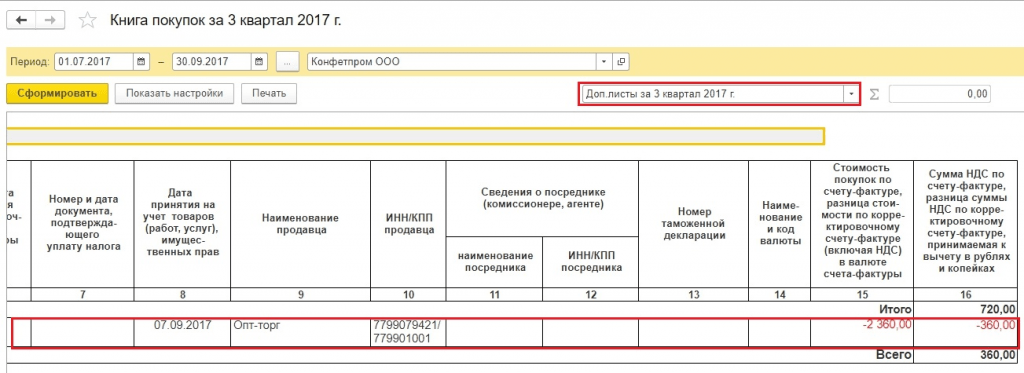

Пример 3: в сентябре 2017 г. был выписан акт и сч.фактура на оказанные услуги на сумму 11 800 руб, в т.ч. НДС 1 800 руб. Бухгалтер провел эти документы. Контрагент не подписал акт выполненных работ в сентябре, и согласился сделать это только в ноябре 2017 г. Следует сторнировать сентябрьский документ.

Для правильного учета НДС следует наряду со сторнированием документа в бухгалтерском учете заполнить дополнительный лист к книге продаж за 3-й квартал 2017 г. В этом доп.листе ошибочная сч.фактура будет аннулирована. Обратите внимание, сам документ по корректировке НДС будет создан в ноябре 2017 г., но в нем будет указан период корректировки – 3-й квартал 2017 г. На основании скорректированных данных можно будет заполнить уточненную декларацию по НДС, в который появится раздел 9.

В документе сторно реализации переходим на вкладку НДС Продажи.

Рисунок 9 Регистр НДС Продажи

Рисунок 9 Регистр НДС Продажи

Заполняем графы, имеющие отношения к доп.листу книги продаж. В графе корректируемый период ставим дату из третьего квартала.

Рисунок 10 Корректировка регистра по НДС

Рисунок 10 Корректировка регистра по НДС

В отчете Книга продаж устанавливаем настойки.

Рисунок 11 Настройки отчета Книга продаж

Рисунок 11 Настройки отчета Книга продаж

В книге продаж появились доп.листы.

Рисунок 12 Формирование новых разделов в книге продаж

Рисунок 12 Формирование новых разделов в книге продаж

Произошло сторнирование счета фактуры.

Рисунок 13 Доп.лист в книге продаж

Рисунок 13 Доп.лист в книге продаж

Заполняем уточненную декларацию по НДС. Обязательно указываем номер корректировки.

Рисунок 14 Уточненная декларация по НДС

Рисунок 14 Уточненная декларация по НДС

Заполняем декларацию, видим данные в разделе 9.

Рисунок 15 Декларация по НДС, раздел 9

Рисунок 15 Декларация по НДС, раздел 9

Сторно поступления в 1С 8.3

Пример 4: накладную от поставщика ошибочно провели дважды – один раз в авансовом отчете, второй документом поступления товаров. Одно из этих поступлений надо удалить. Будем сторнировать суммы по второму документу.

Рисунок 16 Документы в программе 1С

Рисунок 16 Документы в программе 1С

Сторно поступления в 1С 8.3 формируется по уже рассмотренному алгоритму. По бухгалтерскому учету суммы сторнировались, по налоговому учету для НДС ситуация сложнее. Отсутствует регистр НДС Покупки.

Рисунок 17 Сторно документа Поступление

Рисунок 17 Сторно документа Поступление

В документе счет-фактура, первичном – не сторно, содержаться данные, влияющие на формирование доп.листов книги покупок.

Рисунок 18 Регистр НДС Покупки в счет фактуре

Рисунок 18 Регистр НДС Покупки в счет фактуре

Есть несколько вариантов, как заполнить регистр НДС Покупки. Можно по кнопке Еще добавить этот регистр в документ (сторно Поступление) и заполнить вручную.

Рисунок 19 Вариант, как добавить регистр по НДС

Рисунок 19 Вариант, как добавить регистр по НДС

Рисунок 20 Выбор регистра НДС Покупки

Данный регистр также может быть заполнен автоматически при сторнировании счета фактуры.

Рисунок 21 Заполнение данных для формирования доп.листа

Рисунок 21 Заполнение данных для формирования доп.листа

Если регистр по НДС заполнили правильно, при формировании книги покупок появится доп.лист.

Рисунок 22 Раздел с доп.листами в книге покупок

Рисунок 22 Раздел с доп.листами в книге покупок

При заполнении декларации будут данные в разделе 8.

Рисунок 23 Уточненная декларация по НДС, раздел 8

Рисунок 23 Уточненная декларация по НДС, раздел 8

Есть еще пара способов, как можно заполнить доп.листы книги покупок.

Способ 1

Операции => Отражение НДС к вычету

Рисунок 24 Путь по меню

Рисунок 24 Путь по меню

Указываем в настройках этого документа, что мы формируем доп.листы и записи книги покупок

Рисунок 25 Настройки в документе

Рисунок 25 Настройки в документе

На вкладке Товары и услуги по кнопке Заполнить выбираем вариант Заполнить по расчетному документу.

Рисунок 26 Выбор вариант заполнения

Рисунок 26 Выбор вариант заполнения

При заполнении этого раздела по умолчанию суммы указываются положительными. Нам надо аннулировать сч.фактуру, поэтому вручную меняем значение Сумма на отрицательное, графы НДС и Всего будут пересчитаны автоматически.

Рисунок 27 Формирование данных по документу

Рисунок 27 Формирование данных по документу

Способ 2

Операции => Регламентные операции НДС

Рисунок 28 Путь по меню

Рисунок 28 Путь по меню

Затем Создать => Восстановление НДС

Рисунок 29 Выбор типа документа

Указываем, что надо отразить восстановление в книге покупок. Появляется предупреждение, нажимаем Да.

Рисунок 30 Формирование документа

Можно заполнить данные вручную по кнопке Добавить. По кнопке Заполнить выбрать вариант Заполнить суммы к восстановлению. В данном случае суммы на отрицательные значения менять не надо.

Рисунок 31 Выбор варианта заполнения документа

НК РФ (1) Срока для представления уточненной декларации нет. Однако штрафа за занижение налога не будет, только если ошибка обнаружена и исправлена до того, как сама инспекция нашла такую ошибку либо назначила выездную проверку по налогу за этот периодподп. 1 п. 4 ст. 81 НК РФ Если вы подадите уточненку, но до этого не заплатите недоимку и пени, то вас могут оштрафовать за несвоевременную уплату налогаподп. 1 п. 4 ст. 81, ст. 122 НК РФ. Правда, подача уточненки в таком случае может быть смягчающим обстоятельством, сославшись на которое, вы сможете уменьшить штрафподп. 3 п. 1 ст. 112 НК РФ; Постановления ФАС МО от 16.07.2012 № А40-90732/11-91-391, от 22.05.2012 № А40-41701/11-91-182; ФАС СЗО от 22.05.2012 № А05-8232/2011. Ошибки, завысившие налог Ошибки, которые привели к переплате налогов, можно вообще не исправлять, ведь так вы бюджету хуже не сделаете.

Исправляем ошибки как профессионалы

При возврате товаров покупателем или предоставлении ретроскидки продавец сторнирует выручку. На выявленный брак покупатель составляет акт об установленном расхождении по количеству и качеству при приемке товарно-материальных ценностей, который является юридическим основанием для выставления претензии продавцу.

И уже на основании выставленной покупателем претензии в учете у продавца появляются записи красными чернилами. Пример 3. 25 апреля 2014 г. ООО «Компания 1» отгрузило ООО «Компания 2» морозильные камеры в количестве 3 штук по цене 24 780 руб.

за штуку (в том числе НДС — 3780 руб.).Себестоимость одной камеры составляет 17 000 руб.6 мая 2014 г.

Схемы исправления старых ошибок

Инструкция 1 Если вы оформили неправильную проводку, начислили превышенные суммы, то сделайте сторнировочную проводку. Если же при начислении сумма оказалась заниженной, то оформите доначисление.

Исправления сопровождайте подтверждающими документами: первичной документацией, не проведенной в тот отчетный период, когда была допущена ошибка, или бухгалтерской справкой с обоснованиями исправлений. 2 Если ошибку вы выявили до окончания того года, в котором ее совершили, то исправительные записи вносите в том отчетном периоде, когда ее обнаружили. Если вы обнаружили ошибку по окончанию года, но еще до утверждения отчетности, то внесите исправительную запись 31 декабря, пока отчетность еще не утвердили.Если ошибку вы обнаружили после утверждения отчетности, то исправляйте ее в не сданном отчетном периоде, в котором ее нашли.

Ошибки в учете. порядок исправления

ООО «Компания 2» присылает ООО «Компания 1» претензию о том, что одна из поставленных камер оказалась бракованной, и возвращает ее.В тот же день продавец перечисляет денежные средства за возвращенную продукцию.В бухгалтерском учете продавец делает следующие записи:25 апреля 2014 г.Дебет 62 Кредит 90- 74 340 руб. — отражена выручка за реализованную продукцию;Дебет 90 Кредит 68- 11 340 руб. — начислен НДС на основании счета-фактуры;Дебет 90 Кредит 43- 51 000 руб. — списана себестоимость реализованной продукции;6 мая 2014 г.Дебет 62 Кредит 90- -24 780 руб. — сторнирована ранее отраженная выручка;Дебет 90 Кредит 43- -17 000 руб. — откорректирована ранее списанная себестоимость реализованной бракованной продукции;Дебет 90 Кредит 99206- -4000 руб. — откорректирована ранее отраженная прибыль от реализации бракованной продукции;Дебет 90 Кредит 68- -3780 руб.

Сторно — метод исправления ошибок в бухучёте

ПБУ 22/2010). Примечание. Ошибки прошлых лет исправлять сторнировочными записями нельзя. Пример 1. Воспользуемся данными примера, рассмотренного выше.25 ноября 2013 г.Дебет 44 Кредит 60- 33 000 руб.

— допущена ошибка в сумме расходов;15 августа 2014 г. Дебет 60 Кредит 91- 3000 руб. — отражен прочий доход в сумме неправомерно учтенного расхода в прошлом году (ошибка оценена компанией как несущественная);15 августа 2014 г.Дебет 60 Кредит 84- 3000 руб. — увеличена нераспределенная прибыль (ошибка оценена компанией как существенная). Напомним, что такой порядок не применяется в налоговом учете.

Внимание

Выявленную ошибку прошлого года исправляют в том налоговом периоде, в котором она была допущена, независимо от времени ее обнаружения. Если были завышены расходы, то возникла недоимка по налогу на прибыль.

Следовательно, необходимо подать уточненную декларацию по этому налогу (п. 1 ст.

Отражаем корректировки, относящиеся к прошлым периодам

ПБУ 1/2008 Исправляем налоговые ошибки Под ошибками мы будем понимать неверный расчет в декларации (уже поданной вами в инспекцию) каких-либо сумм, влияющих на расчет налога. Если же вы нашли какие-то неточности в учете до подачи декларации, то просто исправьте их до ее составления.

Универсальный способ исправления ошибок - представить уточненную декларацию за тот период, в котором ошибка была допущена (далее - «ошибочный» период). Поэтому сразу хотим обратить внимание на особенности составления и представления в инспекцию уточненной декларации:

- составлять ее надо по форме, действовавшей в период совершения ошибкип.

5 ст.

НК РФ Исправить ошибку в расчете налога на прибыль в текущем периоде можно так:

- <еслиошибка связана с неправильным учетом расходов или убытков - отражаете «забытые» расходы и убытки в текущем периодеп. 1 ст. 54 НК РФ; Письмо Минфина от 30.01.2012 № 03-03-06/1/40:

- <иликак расходы прошлых лет, выявленные в текущем периоде;

- <иликак обычные текущие расходы;

- <еслиранее были завышены облагаемые доходы - признаете ошибочно учтенные суммы в составе внереализационных расходов текущего периода - в качестве убытка прошлых летп. 1 ст. 54, п. 1 ст. 81, подп. 1 п. 2 ст. 265 НК РФ.

Исправить ошибку в расчете налоговой базы по НДС в текущем периоде, если ориентироваться на НК, можно такп. 1 ст.

Но если бухгалтер не ведет аналитический учет, ему будет легче вспомнить причину исправления, если в учете будет отражена вся сумма операций, а не только разница.Кроме того, для внесения исправлений можно использовать обратные проводки — сумма, ранее учтенная по дебету счета, указывается по кредиту этого счета и наоборот:Дебет 44 Кредит 60- 33 000 руб. — отражена неправильная сумма операции;Дебет 60 Кредит 44- 3000 руб. — внесено исправление суммы.Итоговые сальдо по счетам будут верными, но вот обороты задвоятся. Поэтому не рекомендуем использовать такой порядок исправления.Напомним, что в любом случае при внесении исправлений надо составить бухгалтерскую справку, в которой указать на ошибку и обосновать ее исправление.

Как правильно сторнировать затраты одного года разных отчетных периодов

Но исправление таких ошибок выгодно самой организации - зачем же понапрасну расставаться с деньгами? Если вы вносите какие-либо исправления в расчет налога, то должны в случае документальной проверки суметь доказать, что налоговая база прошлого периода была рассчитана неверно. Это означает, что у вас на руках должны быть не просто документы, подтверждающие конкретные доходы или расходы.

Вам надо иметь все иные первичные документы, которые были учтены при расчете налога за тот год, в котором допущена ошибка. Особенности исправления ошибок зависят от вида завышенного налога.

Налог на прибыль и НДС можно исправить двумя способами: или подав уточненку, или исправив их текущим периодом. Но сразу оговоримся: при исправлении ошибок, допущенных при расчете НДС, приводимая ниже схема применима только к тем из них, которые связаны с расчетом налоговой базы.

Важно

НК РФ).Если с завышенной суммы расходов НДС к вычету был заявлен также в большем размере, то по НДС также придется подать уточненную декларацию. Примечание. «Красное сторно» не всегда означает исправление ошибок.

Справка. Способы исправления данных в бухгалтерских документахИсправление бухгалтерских ошибок регламентируется Федеральным законом от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) и Положением по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010).Для того чтобы исправить ошибки, у бухгалтеров, помимо способа «красное сторно», существует еще несколько способов:- корректурный способ. Применяется для исправления ошибок в первичных документах и регистрах бухгалтерского учета.